На ипотечном рынке Татарстана ждут всплеска сделок к осени

Перенос правил семейной ипотеки подстегнет спрос на программу на 20-25%, прогнозируют эксперты

Ипотечный рынок России в середине года вырос до 22,2 трлн рублей (с учетом ППТ) и продемонстрировал заметную трансформацию. Меняются не только объемы выдач, но и сами модели поведения заемщиков. Сроки кредитов укорачиваются во избежание переплат, а доля рыночной ипотеки с начала года выросла почти до половины объема. Татарстан в мае показал наибольший спад в объеме выдач: минус 16,3%, но общий портфель за год вырос до 763,6 млрд рублей. Причем к осени на рынке ждут нового всплеска активности из-за переноса правил семейной ипотеки.

Сдержанный рост портфеля и перераспределение спроса

Долги россиян по ипотеке выросли до 24,3 трлн рублей, прибавив за год 10,4%. Темпы роста при этом замедлились, упав с 9,7% в апреле до 9,3% в мае.

Банки в последнем месяце весны выдали 75,1 тысячи жилищных кредитов на 328,2 млрд рублей — это меньше, чем месяцем ранее (83,9 тысячи кредитов на 359 млрд рублей). Но в годовом выражении выдачи выросли на 18,7% по количеству и на 14,2% по объему.

Произошел важный структурный сдвиг: объем выдач рыночной ипотеки вырос с 18% в начале года до 45% к середине 2026-го. Правда, в мае показатели снизились: на программы господдержки пришлось 54,8% выдач (179,8 млрд рублей, 11,1% за месяц), а объем рыночной сократился на 5,2%, до 148,4 млрд рублей.

Доля ипотеки в общем объеме кредитов физлицам в мае также снизилась до 15,1% (в апреле — 17,1%), тогда как доля беззалоговых потребительских кредитов выросла до 74%, причем около 54% этого объема пришлось на операции с кредитными картами.

От длинных кредитов к экономии на переплате

Один из самых ярких трендов середины года — резкое сокращение среднего срока ипотеки. По данным регулятора, к лету он упал до 23,5 года — минимального значения с 2022 года, хотя еще в январе 2026-го показатель составлял 28,5 года. Причина, как считают в Банке России, в изменении структуры рынка после введения правила «один льготный кредит на одну семью»: выдача по госпрограммам просела, а доля рыночной ипотеки достигла почти половины объема — максимума за два года.

При высоких ставках удлинение срока слабо снижает ежемесячный платеж, но сильно увеличивает переплату. Например, по кредиту на 17 млн рублей с первоначальным взносом 30% заемщик по 30‑летней ссуде переплатит около 52 млн рублей, то есть в три раза больше цены квартиры. Сокращение срока до 25 лет снизит переплату на 10 млн при росте платежа всего на 1 000 рублей в месяц, а при сроке 15 лет переплата сократится до 32 млн, платеж при этом вырастет лишь на 7%.

В «Домклике» отмечают, что по льготным программам заемщики по‑прежнему берут кредиты на максимальные 30 лет, а по рыночной ипотеке чаще оформляют сроки 10-12 лет. В компании добавили, что после майского спада ипотечный рынок в июне продемонстрировал один из лучших результатов за полтора года. Объем выдач вырос до 345 млрд руб., что на 49,7% больше, чем месяцем ранее, и на 76% больше, чем год назад.

Региональные различия и лидеры по сегментам

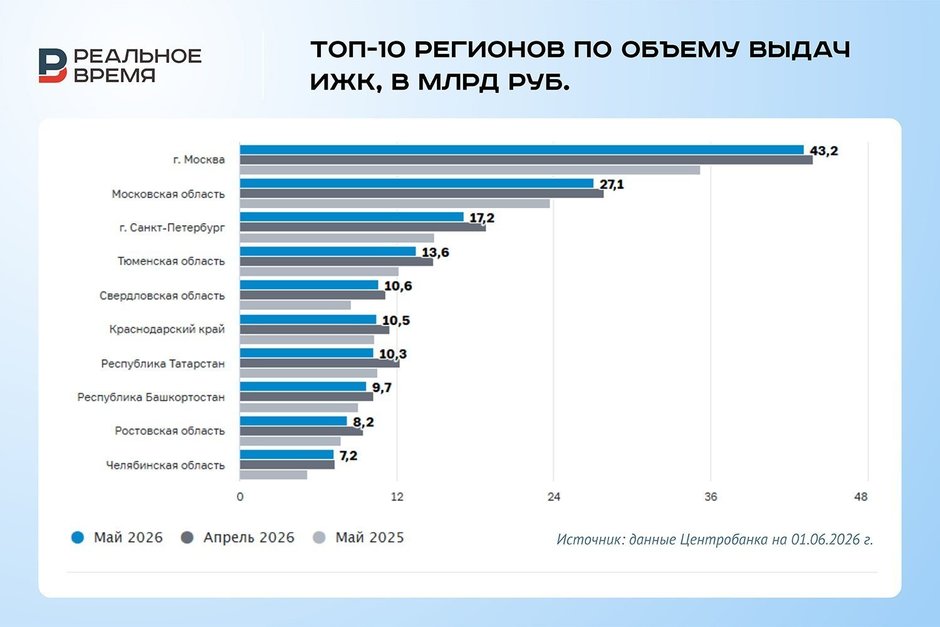

Традиционно в топ‑3 регионов по объемам выдач и задолженности входят Москва, Московская область и Санкт‑Петербург. «При этом среди заемщиков всех регионов, входящих в топ-10 на рынке ИЖК, наблюдалось сокращение выдач ИЖК за месяц: наибольшее сокращение пришлось на выдачи заемщикам, зарегистрированным в Республике Татарстан (-16,3% за месяц)», — обратили внимание в Банке России.

Зато в сегменте загородной недвижимости республика оказалась в числе лидеров. Ипотека на строительство частного дома наибольшей популярностью пользовалась у заемщиков из Московской области (4,7 млрд руб.), Москвы (4,0 млрд руб.) и Татарстана (2,9 млрд руб.).

Около половины ипотечного портфеля на 1 июня составили кредиты для населения Центрального (31,2%) и Приволжского (17,7%) федеральных округов. В мае средневзвешенная ставка по ипотеке в целом по России составила 10,2% годовых, по Татарстану — 9,8%.

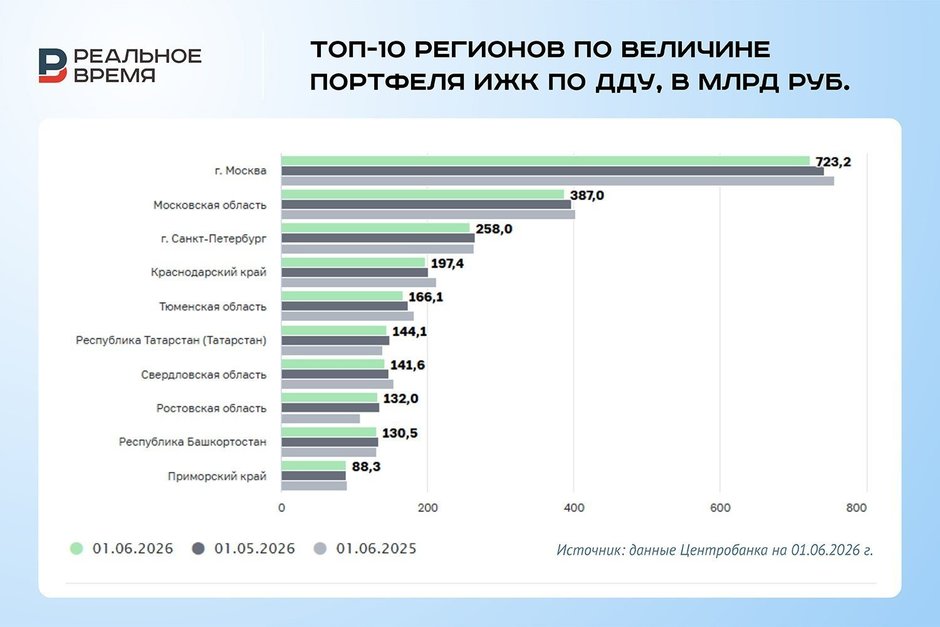

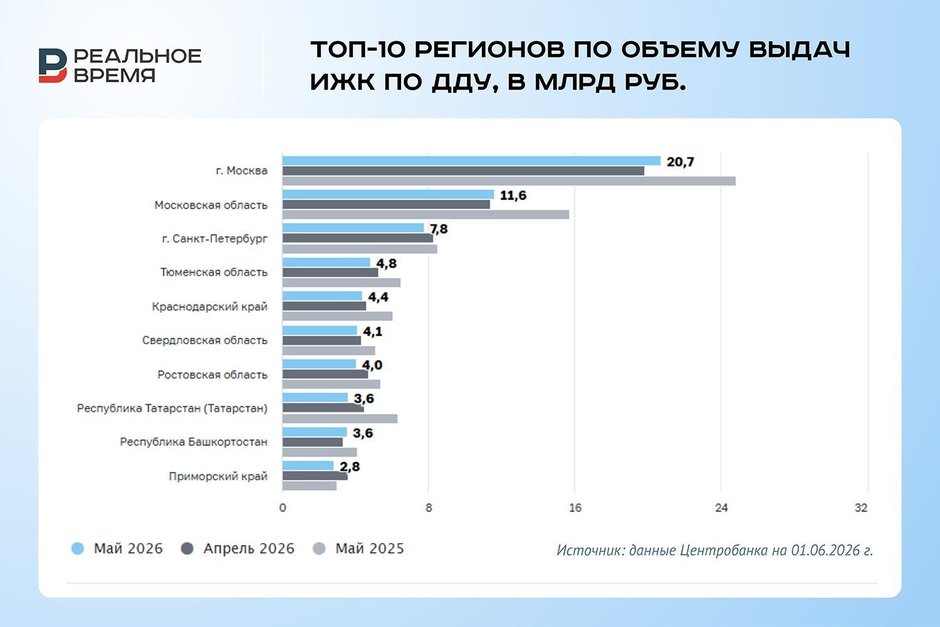

Портфель ипотечного рынка в республике к середине года вырос до 763,6 млрд, объем выдач в мае составил 10,3 млрд рублей. По договорам долевого участия (ДДУ) татарстанцам выдали ипотеку на 144,1 млрд, из них в мае — 3,6 млрд рублей.

«По результатам первого полугодия ипотечный рынок восстанавливается»

Российский ипотечный рынок постепенно адаптируется к новым условиям: на фоне изменений в структуре спроса и перераспределения долей между льготными и рыночными программами отдельные игроки демонстрируют уверенную динамику.

По ее словам, в Татарстане за первое полугодие 2026 года банк выдал порядка 3,8 млрд рублей ипотечных кредитов. Это на 77% больше, чем за аналогичный период 2025 года.

Участники рынка также отмечают, что льготные программы остаются ключевым сегментом ипотечного жилищного кредитования в регионах. В ряде банков ее доля в структуре выдач по‑прежнему превышает 90%. При этом на фоне ожидания снижения ставок у заемщиков постепенно растет интерес к рыночным программам.

Эксперт прогнозирует, что по итогам третьего квартала доля сделок на вторичном рынке может увеличиться максимум до 10-15%: «Причина — ставки по стандартным программам банков без госсубсидий до сих пор достаточно высоки и являются основным сдерживающим фактором для заемщиков, желающих купить готовые квартиры».

«Мы ожидаем увеличение заявок в августе и сентябре на 20-25%»

Средний чек по рыночной и льготной семейной ипотеке в мае-июне среди казанских заемщиков в банке, по словам Регины Кондратьевой, был практически одинаковым — 6 млн рублей. Заемщики по семейной ипотеке в основном отдают предпочтение компактному жилью — студиям либо однокомнатным квартирам площадью не более 30 кв.м. Двухкомнатные варианты встречаются значительно реже: зачастую это небольшие квартиры в пригороде Казани, что обусловлено высокой ценой «квадрата». Лимит по программе недостаточен для покупки «двушки» в татарстанской столице, где ее средняя стоимость достигает 11-12 млн рублей.

При использовании рыночных ипотечных программ заемщики, как правило, вносят более крупный первоначальный взнос — от 50% и выбирают жилье большей площади: в среднем от 40 до 60 кв.м. Изменения в правилах выдачи семейной ипотеки, внесенные весной, несколько сократили число потенциальных заемщиков, но ключевые игроки рынка удерживают объемы выдач или демонстрируют лишь незначительное снижение показателей. Спикер отметила, что в мае банк увеличил выдачи ипотеки почти на 10%, а по итогам июня нарастил суммарный объем и количество предоставленных кредитов на покупку жилья на 80%. Почти все (95% займов) были оформлены в рамках семейной ипотеки.

— Эксперты сходятся в прогнозах, что на конец 2026 года не стоит ожидать снижения ключевой ставки менее чем до 13%. Соответственно, в целом по рынку реальные рабочие ставки по ипотеке едва ли станут меньше, чем 17% годовых. Однако каждое снижение ставок по стандартным ипотечным программам будет активизировать спрос на вторичном рынке и, соответственно, рост цен. Также в связи с переносом изменений по семейной ипотеке с 1 июля на 1 октября 2026 года мы ожидаем увеличение количества заявок на эту льготную программу в августе и сентябре на 20-25%, — прогнозирует Регина Кондратьева.

Доля льготной ипотеки упала с 82% до 55%

На фоне ужесточения условий льготной ипотеки российский рынок жилищного кредитования меняет конфигурацию, и эти изменения отражаются на региональных показателях, отмечают в отрасли. Доля льготной ипотеки стремительно снижается.

Эксперт напомнил, что Минфин продолжит «тонкую настройку» семейной ипотеки: с 1 октября 2026 года планируется ввести дифференцированные ставки по программе в зависимости от количества детей в семье. «Таким образом до октября выдачи семейной ипотеки вновь начнут расти (заемщики будут стремиться успеть получить кредит до изменения условия), а, соответственно, с октября объем выдач по данной программе, вероятно, сократится. При этом, замедление скорости снижения ключевой ставки (с риском ее сохранения на текущем уровне) ограничит потенциал снижения ставок по рыночной ипотеке», считает он.

— В целом по итогам 2026 года ожидаем рост выдач ипотеки, как по льготным, так и рыночным ставкам, на 7%-10% после их снижения на 9% в прошлом году, — заключил Грицкевич.

«Во втором полугодии доля рыночной ипотеки будет стабильно превышать 50%"

Причины, по ее словам, — это постепенное снижение ключевой ставки ЦБ, которое возвращает стандартные ипотечные программы в зону доступности, а также реализация отложенного спроса.

— По итогам года в целом ожидаем прироста рынка впервые за несколько лет, даже с учетом возможной корректировки госпрограмм.

На фоне структурного сдвига снижается средний срок ипотеки в новых выдачах. По итогам июня средний срок ипотеки, оформляемой в ВТБ, составил примерно 24,3 года. В январе он был на уровне 27,4 года, в июне прошлого года — 27,3 года. В отличие от льготной ипотеки с низкой ставкой, которую клиенты традиционно берут на максимальные сроки, по рыночной ипотеке заемщики предпочитают более сжатые сроки, — пояснила спикер.

«Ипотечный рынок сейчас находится в переходном периоде»

— По итогам июня 2026 мы наблюдаем уверенный рост спроса как на льготную, так и рыночную ипотеку. После небольшого замедления в мае 2026 года, связанного с праздниками и меньшим количеством рабочих дней, наиболее высокий прирост выдач был зафиксирован по льготным программам, в частности семейной ипотеке (+88,8%, до 221,7 млрд руб.). В то же время, если посмотреть на состояние рынка год назад, то самое выраженное увеличение выдач отмечено по рыночным программам. Год к году объёмы кредитования по базовой ипотеке утроились, составив 94,6 млрд рублей, что подтверждает устойчивый интерес заемщиков к рыночной ипотеке. В целом начиная с февраля 2026 года выдачи ипотеки по рыночным ставкам не опускались ниже 78 млрд рублей в месяц, — сообщили аналитики «Домклик».

В сервисе Сбербанка добавили, что семейная ипотека сохраняет статус абсолютного лидера на рынке жилищного кредитования. По итогам июня 2026 года выдачи по программе составили 221,7 млрд руб., что на 88,8% превышает показатели мая 2026 и на 61,8% — результаты июня 2025 года. Доля программы в общем объеме выдач остается доминирующей, составив около 64%. Резкий скачок спроса к маю свидетельствует о высокой активности заемщиков с детьми и активизации сделок, в том числе на первичном рынке. Также на повышенный интерес к программе, очевидно, повлияло ожидаемое изменение условий программы с 1 июля 2026 года. Однако эти планы были пересмотрены, и в ближайшем квартале условия семейной ипотеки не поменяются, отметили в компании.

Комментируя майское снижение объема выдачи ипотек, аналитики сервиса указали на сезонный фактор: «Традиционно, май считается спокойным месяцем для жилищного кредитования — сказываются сезонные колебания и праздничные дни. Однако по итогам июня 2026 года объем выданной ипотеки в России достиг 345 млрд рублей. Это на 49,7% больше, чем в мае, и на 76% превышает показатели июня прошлого года. Такой результат стал одним из лучших за последние полтора года». Кроме того объяснили сокращение среднего срока ипотеки:

— Важно понимать, что срок оформления ипотеки очень часто зависит от того, является ли ипотечная программа льготной или берется по рыночным ставкам. В случае со льготной ипотекой (семейная ипотека, господдержка-2020 — завершилась в июле 2024 г., арктическая ипотека и др.) сроки не изменились — в основном заемщики берут жилищный кредит на максимальный срок — 30 лет. В целом такая ситуация продолжается с начала 2023 года. Так как большинство квартир в новостройках берут как раз с помощью льготных программ, то сроки оформления «первички» могут быть в два и более раз выше, чем у готовых квартир. Если речь идет о рыночных программах, то там срок оформления как минимум в два-три раза ниже — 10-12 лет и менее. Это же в основном относится ко вторичному жилью — именно его чаще всего и берут по базовым ставкам, так как льготные программы на него, за редким исключением, не распространяются.

При этом ипотечный рынок продолжает балансировать на фоне неопределенности макроэкономических параметров и грядущих корректировок льготных программ. Эксперты выделяют два ключевых риска, способных заметно повлиять на объемы кредитования в ближайшие месяцы: «Выделяются два основных риска. Первый — возможная остановка или замедление снижения ключевой ставки. Второй — новые параметры семейной ипотеки: в зависимости от того, какие именно изменения утвердит правительство, объемы выдач по этой программе могут сократиться на 7–20%".

— Ипотечный рынок сейчас находится в переходном периоде: доля субсидируемых программ в ближайшее время будет сокращаться, прежде всего из-за вносимых изменений в условия семейной ипотеки. В то же время после продолжительного спада, вызванного высокой ключевой ставкой, мы наблюдаем оживление базовой ипотеки, и во второй половине 2026 года ее позиции будут укрепляться, — считают в «Домклик».

«По ощущениям первое полугодие оказалось неактивным по всем сегментам»

Ипотечные программы долгое время выступали главным драйвером рынка жилья в России, но сейчас их влияние заметно ослабевает. На фоне неопределенности вокруг льготных кредитов и реализации отложенного спроса динамика сделок по всем сегментам заметно снизилась, отметила руководитель АН «Счастливый дом» Анастасия Гизатова:

При этом по семейной ипотеке условия по‑прежнему очень хорошие, и если действительно нужен объект, стоит ею воспользоваться, указала эксперт. Отдельно остановилась на сроках займов: «Нельзя сказать, что сами татарстанцы стали сознательно сокращать срок кредита. Правильнее будет так: заемщикам чаще предлагают более короткие сроки кредитования».

Прогноз по рынку у эксперта пока негативный, поскольку предпосылок для роста нет — экономическая ситуация не улучшилась, ключевая ставка ЦБ не снизилась: «Единственное, что теоретически может раскачать рынок, — усиление тревожных слухов, например, о заморозке вкладов, отсылках к опыту 90‑х или советскому прошлому. В таких случаях население традиционно стремится «спасти» накопления через покупку недвижимости — в этом случае количество сделок может вырасти».

Снизился спекулятивный спрос на льготные программы

Ограничение по льготной ипотеке — правило «одна семья — один кредит» — стало важным фактором, изменившим конфигурацию ипотечного рынка. Мера не только отсекла спекулятивные сделки, но и подтолкнула рост доли рыночных программ, подтвердила аналитик ФГ «Финам» Кристина Гудым. Эксперт выделила два основных последствия этих изменений для рынка:

Сокращение срока ипотек аналитик объяснила в том числе структурным сдвигом в выдачах: «Так как растет доля ипотек по рыночным условиям по относительно высоким ставкам, заемщикам выгодней сокращать срок ипотеки, чтобы снизить переплату». При этом основными рисками для развития ипотечного рынка, по ее словам, остаются затяжной период жесткой ДКП и доступность рыночной ипотеки, снижение спроса на ипотеку из-за сокращения льготных программ, замедление наполнения счетов эскроу.