Ипотека в Татарстане: когда спад неизбежен

Банкиры увидели в июле позитив, а брокеры отмечают рост обращений по реструктуризации жилищных кредитов

Темпы падения ипотечного кредитования в этом году бьют рекорды. За первые шесть месяцев банки выдали таких кредитов на треть меньше, чем за тот же период прошлого года. Большего падения удалось избежать благодаря правительственной программе субсидирования процентной ставки. На фоне снижения ипотечного кредитования доля просроченной задолженности выросла в 1,4 раза. Эти и другие тенденции рынка ипотечного кредитования — в обзоре аналитической службы «Реального времени».

Банковские антирекорды

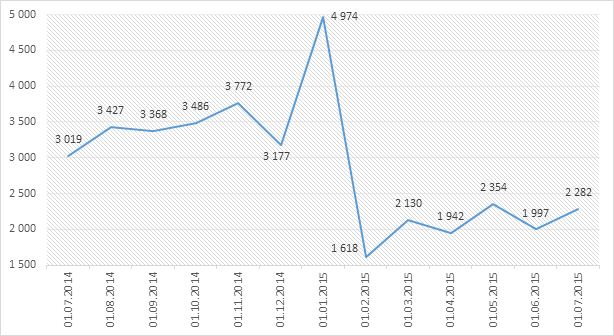

Несмотря на старт госпрограммы поддержки ипотечного кредитования, банкам в РТ в 2015 году не удалось вернуться на уровень 2014 года. За 2 квартала 2015 года кредитными организациями, находящимися на территории РТ, было выдано 12 323 жилищных кредита на общую сумму 14,86 млрд рублей. Объем выдачи жилищных кредитов в общей доле розничного кредитования за 6 месяцев 2015 года составил 28%, что больше на 5% по сравнению с аналогичным периодом прошлого года, но на 7,32 млрд рублей меньше в абсолютном выражении (за 6 месяцев 2014 года было выдано 22,18 млрд рублей).

Снижение показателей захватило все области розничного кредитования: за первую половину 2015 года физические лица «набрали» кредитов в 1,8 раза или на 45% меньше, чем в прошлом году за тот же срок — 52,8 млрд рублей в 2015-м против 96,2 млрд рублей в 2014 году. Основной причиной спада ипотечного кредитования является сложившаяся экономическая ситуация в стране: падение рубля по отношению к ведущим мировым валютам, снижение реально располагаемых доходов населения, высокий уровень инфляции — все это непосредственным образом повлияло на развитие рынка ипотечного кредитования. Таким образом, те, кто собирался покупать недвижимость в этом году с помощью ипотечного кредитования отложили сделку до стабилизации ситуации в экономике страны. Еще один из факторов — высокие проценты по кредитным продуктам в условиях неопределенности.

Стоит отметить, что снижение кредитования коснулось всех федеральных округов: в целом по России розничное кредитование снизилось на 39%, на такую же величину упало и жилищное кредитование. Среди лидеров ПФО по темпам снижения выданных с начала года розничных кредитов — Ульяновская область (49%), Пермский край (51%), Чувашская Республика (52%). Среди регионов, в которых снижение в относительном выражении меньше других, — Оренбургская и Самарская области (57%), Удмуртская Республика (64%), Нижегородская область (66%). В целом по Приволжскому федеральному округу розничное кредитование снизилось на 44% или на 323,6 млрд рублей.

Количество выданных жилищных кредитов, шт.

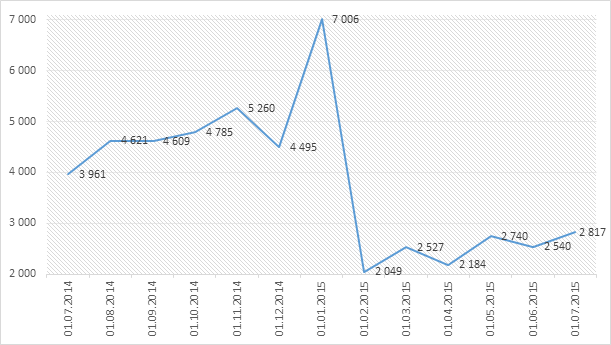

Динамика объема выдачи ипотечных кредитов, млн руб.

Несмотря на сокращение объемов кредитования, просроченная задолженность в сегменте ипотечного кредитования продолжает увеличиваться: прирост с начала года уже составил 120 млн рублей, увеличившись в 1,3 раза с начала года и почти в 1,45 за календарный год. Доля просроченной задолженности в ипотечном портфеле увеличилась с 0,55% (на 1 июля 2014 г.) до 0,68% (на 1 июля 2015 г.).

Увеличению просроченной задолженности также послужили следующие причины: падение реальных доходов населения, увеличение безработицы, рост инфляции.

Просроченная задолженность по жилищным кредитам, млн руб.

На фоне ухудшения показателей совокупного розничного портфеля банков ценовые параметры ипотечных кредитов по сравнению с началом года стали улучшаться. Так, средневзвешенная ставка по жилищным кредитам, которая на пике роста в марте 2015 года составляла 15,08%, закрыла июнь с показателем в 14,48%, средневзвешенный срок кредитования снизился с 1 января 2015 года на 10 месяцев.

Минэконом РФ либерализует госпрограмму

Падение спроса на ипотечное кредитование констатируют и федеральные эксперты. Центробанк РФ отчитался, что с начала текущего года ипотечных кредитов было выдано на 467,9 млрд рублей. Это на 40,1% меньше, чем за аналогичный период прошлого года. Одновременно просроченная задолженность, по данным экспертов, за минувшее полугодие выросла до 54,13 млрд рублей, то есть на 17,4%.

Госпрограмма, вступившая в силу в марте 2015 года, не дала ожидаемых результатов. Исследовательская компания Frank Research Group посчитала, что в июне прирост суммарного портфеля ипотечных кредитов составил 18,8%, тогда как в мае этот показатель достиг 21,1%, а в апреле — 23,3%. Получается, что рынок был активен только в первые месяцы после введения госпрограммы субсидированного кредитования. За кратковременным оживлением вновь последовал спад.

Чтобы повлиять на ситуацию, минэкономики РФ готовит поправки к госпрограмме. Как пишет газета «Коммерсант», они в первую очередь коснутся увеличения предельной суммы ипотечного кредита. Ожидается, что в Татарстане, как и в других регионах России, максимальная сумма вырастет с 3 до 4 млн рублей. По прогнозам экспертов, за счет этого должен вырасти спрос на дорогостоящие квартиры, которые пока не пользуются популярностью у покупателей. На сегодняшний день стоимость большинства трехкомнатных квартир в Казани превышает 3 млн рублей, доступных для ипотечного кредитования.

Процентные ставки снижаются

Рост выдачи кредитными организациями гражданам РТ жилищных кредитов с 1,6 тысячи в январе до 2,3 тысячи в июне не смог увеличить совокупный портфель. Так, на 1 июля 2015 года ипотечный кредитный портфель составил всего 84,7 млрд рублей, что на 3% или на 2,6 млрд рублей меньше показателей на 1 января. Данный феномен связан с тем, что население меньше стало доверять банкам и стало досрочно погашать свои обязательства перед кредитными организациями для предотвращения в дальнейшем непредвиденных обстоятельств.

Для привлечения клиентов банкам приходится идти на улучшение условий по кредитам. Последнее изменение ключевой ставки до 11% дало банкам новое поле для деятельности: «Россельхозбанк» снизил процентную ставку по сравнению с июнем на 2%, Сбербанк снизил ставку на 1,5%, «Энергобанк» и «Татфондбанк» на 1%, «Банк Москвы» на 0,95%, «Газпромбанк», «Город» и «Татсоцбанк» на 0,75%, «Банк Казани» и «КамКомБанк» на 0,5%. Что удивительно, на общем фоне банк «Аверс» поднял ставку на 2,35 п. п. до 16,10%.

БАНК | ФЕВРАЛЬ | АПРЕЛЬ | ИЮНЬ | АВГУСТ |

ОАО «АК БАРС» Банк | 15,90% | 14,90% | 14,90% | 14,90% |

АИКБ «Татфондбанк» | 18,49% | 16,49% | 15,99% | 14,99% |

ООО «Банк «Аверс» | 13,75% | 16,00% | 13,75% | 16,10% |

ОАО «ИнтехБанк» | 15,25% | 15,25% | 14,50% | 14,50% |

ОАО «Акибанк» | 16,00% | 15,00% | 14% | 14,00% |

«Тимер Банк» (ПАО) | 18,25% | 15,50% | 15,50% | 15,50% |

АКБ «Спурт» (ОАО) | — | 22,50% | 22,50% | 22,50% |

АКБ «Энергобанк» (ОАО) | 20,50% | 18,00% | 17% | 16,00% |

ЗАО «Татсоцбанк» | 17,00% | 16,00% | 15% | 14,25% |

ООО «КБЭР «Банк Казани» | 16,00% | 16,00% | 15,75% | 15,25% |

ООО «Камский коммерческий банк» | 16,00% | 15,50% | 15,50% | 15,00% |

АО «Автоградбанк» | — | 20,00% | 14,60% | 14,60% |

ООО «АвтоКредитБанк» | 23,00% | 23,00% | 23% | 23,00% |

Сбербанк | 15,50% | 15,50% | 15,50% | 14,00% |

ВТБ24 | 15,95% | 15,95% | 14,95% | 14,00% |

ОАО «Россельхозбанк» | 18,00% | 18,00% | 17,50% | 15,50% |

«Банк Москвы» | 15,95% | 15,95% | 14,95% | 14,00% |

«Газпромбанк» | 15,75% | 15,75% | 15,25% | 14,50% |

«Город» | 15,75% | 15% | 14% | 13,25% |

Надежда умирает последней

Александр Михалицын — исполняющий обязанности управляющего ВТБ24 в Татарстане:

— Ключевые тенденции последнего времени — рост спроса на «первичку» благодаря ипотеке с господдержкой, введение специальных предложений банков и застройщиков, направленных на стимулирование спроса. Действительно, как и в других сегментах кредитования, здесь тоже происходит падение. В то же время ипотека показывает наименьшее падение среди всех сегментов розницы. Рост просрочки — очевидная тенденция последнего времени, связанная со снижением доходов населения. Но надо понимать, что ипотечный кредит — это кредит, который клиенты будут стараться погашать изо всех сил, поскольку никто не хочет лишиться своего жилья. По своим стандартным программам мы снизили ставки почти на 3% с начала года с 16,95% годовых до 14% годовых. Есть сезонные партнерские программы по ставке 13,5%. Ипотека с господдержкой составляет как минимум половину всех выдач. Она позволила значительно повысить спрос на ипотеку в марте-апреле, когда рынок фактически стоял. С начала действия программы ВТБ24 в Татарстане выдал более 440 ипотечных кредитов с господдержкой на сумму 734,7 млн рублей. По объему выдач Татарстан занимает пятое место в России. Количество заявок в Татарстане превысило 1,6 тысячи. Их общая сумма — 2,9 млрд рублей. Больше всего заявок на субсидированные кредиты наши клиенты подали в апреле. В мае было значительное падение интереса, но в конце июня и в июле спрос опять пошел вверх. По сравнению с аналогичным периодом прошлого года число ипотечных кредитов снизилось в два раза. Но у меня хорошие надежды на второе полугодие.

Марсель Зиляев — управляющий казанским офисом «Абсолют банка»:

— Если говорить об ипотеке, кризис пришелся на конец первого — начало второго квартала. С конца второго квартала мы наблюдаем положительную динамику на рынке. Безусловно, госпрограмма по субсидированию ипотеки создала дополнительную помощь. Доля проблемной задолженности, если говорить о рублевой ипотеке, по моим оценкам, не превышает 5%. В настоящее время на долю субсидированной ипотеки приходится около половины договоров. Она стала драйвером в этом году. Если говорить о льготном ипотечном кредитовании, здесь динамика тоже положительная. В принципе растет и вторичная ипотека, и госсубсидирование — конечно, не такими темпами, как раньше. Но постепенно рынок выходит на уровень выдачи ипотеки, превышающий показатели за аналогичный период прошлого года. Это связано с активизацией клиентов, застройщиков, банков. Вместе с увеличением количества сделок растет и общий портфель.

Михаил Марин — заместитель управляющего отделением «Банк Татарстан» Сбербанка России:

— С марта текущего года мы наблюдали определенное оживление, когда была запущена новая программа «Ипотека с господдержкой», но сейчас рынок пока не развивается. Однако мы настроены оптимистично, тем более что Сбербанк предлагает выгодные адресные программы, например, программа «Молодая семья», в рамках которой первоначальный взнос снижен до 15%. Уровень просроченной задолженности несколько отличается от цифр прошлого года, но на сегодняшний день ее размеры ниже, чем мы закладывали в прогноз.

Последнее снижение ставок произошло 01.07.2015 — от 0,5 до 1%. По результатам работы Сбербанка во втором квартале в общей доле ипотечного кредитования в РТ преобладают кредиты по программе субсидирования жилья. В целом по Татарстану Сбербанк выдал около 2 млрд рублей по этой программе. С начала лета ситуация не менялась, количество субсидированных кредитов в среднем остается на одном уровне, как и динамика ипотечного кредитования в целом.

Эльвира Хабибуллина — начальник отдела ипотечного кредитования и рефинансирования АО «Татсоцбанк»:

— Ситуацию на рынке недвижимости на сегодняшний день оценивать положительно, конечно, не представляется возможным. Количество сделок по ипотечному кредитованию объективно уменьшилось в силу продолжающейся кризисной обстановки в стране. Из тенденций можно отметить лишь влияние господдержки на продажи на рынке первичного жилья, что же касается вторичного рынка, то здесь сейчас все стоит.

АО «Татсоцбанк» со своей стороны очень оперативно и чутко реагирует на регуляторы рынка, и каждый раз со снижением ключевой ставки Банка России мы, конечно, снижаем и процентные ставки по ипотеке. Также у нас улучшились условия по андеррайтингу клиента, стало возможным кредитование по одному документу, что особенно удобно для тех, кому необходимо срочно купить квартиру, а времени собирать весь пакет документов нет. Отдельно стоит отметить, что с целью улучшения условий кредитования нами был снижен первоначальный взнос по большинству программ, возобновилась программа по кредитованию загородной недвижимости.

Радует, что патовая ситуация на рынке недвижимости не отразилась на просроченной задолженности по ипотеке, она ни в какой степени не увеличилась.

Июнь и июль, правда, показали положительную динамику, и рынок как будто начинает оживать — об этом можно судить по увеличивающемуся количеству заявок и консультаций клиентов. За ипотечными кредитами стали обращаться больше. Но существенными эти изменения назвать нельзя из-за того, что стоимость недвижимости все-таки пока не снижается.

Банки отправляют клиентов на кредитные каникулы

Фарид Шабаев — генеральный директор компании «Брокер Альянс»:

— Сейчас, конечно, ситуация стала лучше, потому что ниже стали процентные ставки. Соответственно, увеличилась подача заявок в банки. Сейчас начался хоть какой-то рост ипотечного кредитования по сравнению с началом года. На первичном рынке жилья пользуется спросом программа господдержки. Около 60% заявок приходится именно на первичный рынок, а на вторичный рынок — около 40%. Хотя там тоже ставки снижаются до 13,5-14%, а в начале года было 16,5-17%. И это чувствуется: звонков стало больше. Хотя, если сравнивать с прошлым годом, количество обращений в банки и ипотечные брокерские компании уменьшилось почти в два раза. Люди стали бояться брать ипотеку.

Кроме того, сейчас есть такая услуга, как реструктуризация кредитов по ипотеке. Если раньше это были единичные случаи, то сейчас каждый второй просит сделать реструктуризацию, чтобы не выходить на просрочку. В некоторых случаях ежемесячные выплаты сокращаются на 50%, иногда кредитный счет замораживается на 3 месяца. В любом случае этот недоплаченный процент попадет в график платежей. Уровень просрочки по ипотеке действительно есть, и он серьезный. Конечно, банки не проводят реструктуризацию для всех желающих, а только для тех, у кого есть на это объективные причины. В любом случае, если банки ее делают, то это уже сигнал, что просроченная задолженность растет. По каждому просроченному кредиту банки создают резервы. Если их становится много, банки теряют ликвидность, то есть у них могут отозвать лицензию. Поэтому они стараются предложить хотя бы реструктуризацию долга.

В прошлом году из всех выданных кредитов 70% приходилось на вторичное жилье. Сейчас ситуация начнет выравниваться, потому что разница в 1,5-2% такая же, как и в докризисный период. Цена на первичное жилье растет на 10-15% каждый год. Кредитные ставки растут, за счет этого увеличивается себестоимость. По статистике последних 5 лет понижения не было ни разу. 50% жилья строится по госпрограммам. Банки жалуются на нехватку клиентов.

В то же время деньги, выделенные государством, расходуются быстрее, чем планировалось. Этих денег не хватит, и когда они закончатся, банки уже не смогут под такую ставку кредитовать. Тем более каждому банку выделен определенный лимит. Поэтому процент отказов по ипотеке выше. Ипотеку в любом случае получить сложнее, потому что квартиры дорожают, первоначальный взнос вырос, ежемесячный платеж увеличивается. Желающих взять ипотеку много, но, когда оказывается, что ежемесячный платеж больше 30 тысяч, люди сразу отказываются.

Венера Евтратова — руководитель ипотечного кредитования отдела АН «Флэт»:

— Я не могу сказать, что происходит падение. Наоборот, увеличение потока есть, потому что и ставки банки снизили, и программы увеличились, и условия стали ближе к тем, что были раньше. Сейчас активность все равно будет расти, потому что начинается учебный год, и студенты будут появляться, и люди будут возвращаться из отпусков.

Что касается субсидированной ипотеки, то мне сложно об этом говорить. У нас, как у брокеров, не так много заявок, потому что большая их часть уходит либо к самим застройщикам, либо в банк. Я знаю, что есть банки, у которых очень много заявок именно по господдержке. Думаю, динамика по субсидированным кредитам тоже положительная.

Я предполагаю, что рост просроченной задолженности может быть. Конечно, сложно судить, потому что с банками на этот счет мы не общаемся. Но у меня лично были обращения, когда клиенты спрашивали, как заполнить заявление, чтобы им дали кредитные каникулы. Они объясняли свою ситуацию. Если клиенты не хотят уйти в просрочку, банкам нужно думать, как поступать в такие кризисные периоды, какие льготы давать заемщикам. Но я думаю, что если раньше для клиентов было нормой оплачивать ипотеку, на сегодняшний день это очень тяжело.

Фото на постере www.aif.ru