Елена Стрюкова: «Спрос смещается в пользу более доступных помещений»

Обзор рынка коммерческой недвижимости Казани по итогам третьего квартала 2025 года

В России на фоне снижения ставок по длинным депозитам ждут перетока сбережений в коммерческую недвижимость, но пока существенного оживления рынка нет. К примеру, в Казани в сегменте офисов, несмотря на дефицит площадей, напротив, наблюдается постепенное снижение деловой активности и ослабление спроса со стороны арендаторов, отмечает полномочный представитель РГУД в Татарстане, управляющий партнер Perfect RED Елена Стрюкова. В авторской колонке для «Реального времени» эксперт анализирует ситуацию в казанских бизнес-центрах, торговых и складских комплексах по итогам третьего квартала года.

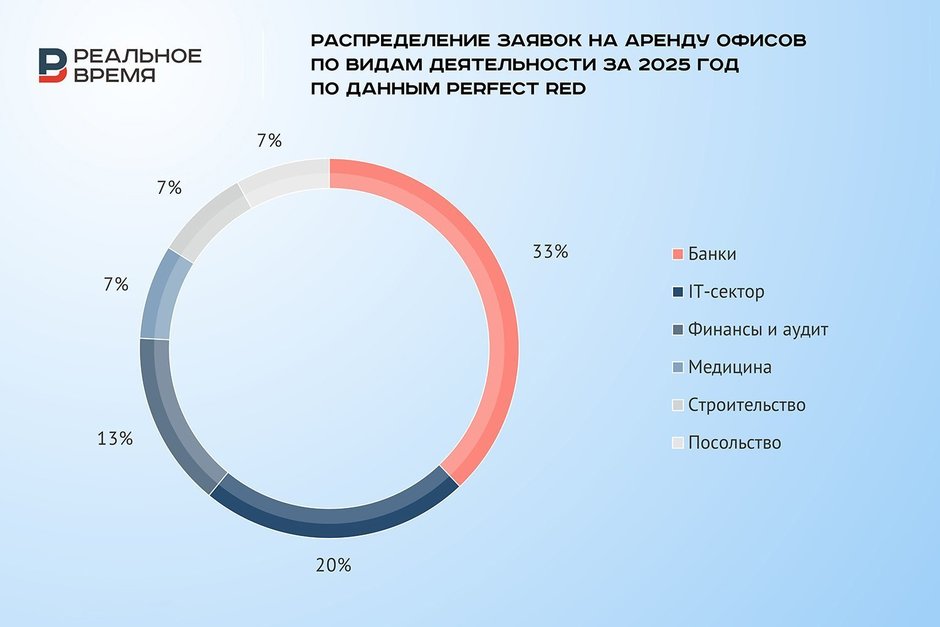

Офисная недвижимость, индикаторы рынка

В III квартале 2025 года уровень вакансии на рынке офисной недвижимости составил 4,6%, увеличившись на 0,8 п. п. по сравнению с предыдущим кварталом. Несмотря на то, что показатель остается относительно невысоким, динамика указывает на постепенное снижение деловой активности и ослабление спроса со стороны арендаторов.

При этом уровень вакансии по классам объектов значительно вырос в сравнении с аналогичным периодом в 2024 году.

Увеличение доли свободных площадей объясняется тем, что пользователи помещений оптимизируют затраты, сокращают площадь занимаемых офисов. Спрос смещается в пользу более доступных помещений.

* В III квартале 2024 года свободные помещения в бизнес-центрах класса А отсутствовали.

** Здесь и далее ставка аренды указана, включая НДС и OpEx.

Новости, тенденции и прогнозы

- После пиковых значений 2024 года рынок офисной недвижимости демонстрирует замедление, сопровождающееся снижением активности арендаторов. Несмотря на это, арендодатели не спешат корректировать цены, стремясь удержать ставки на высоком уровне, в ожидании стабилизации спроса.

- Наблюдается частичная переориентация спроса в сторону офисов класса B — благодаря более низким ставкам аренды и уровню эксплуатационных расходов.

- Спрос остается сдержанным. Средний цикл сделки по поиску и согласованию офисных помещений увеличился. Данный тренд отражает переход арендаторов к более рациональной модели поведения и более углубленному анализу предложений при выборе офисов. Низкая активность арендаторов и отсрочка решений о переезде формирует отложенный спрос на 2026 год.

- На рынок вышел новый проект бизнес-центра — Vagapov Business Park, расположенный в Советском районе Казани. Общая площадь объекта — более 12 тыс. кв. м. Средние ставки ниже средних ставок по данному классу в городе, что делает его более доступным и привлекательным для арендаторов. Заявку на присвоение класса бизнес-центр пока не подавал.

- Арендодатели усиливают сервисную составляющую управления офисными объектами.

- Тенденция к строительству бизнес-центров вне исторического центра города получает дальнейшее развитие. Новые объекты проектируются в спальных районах.

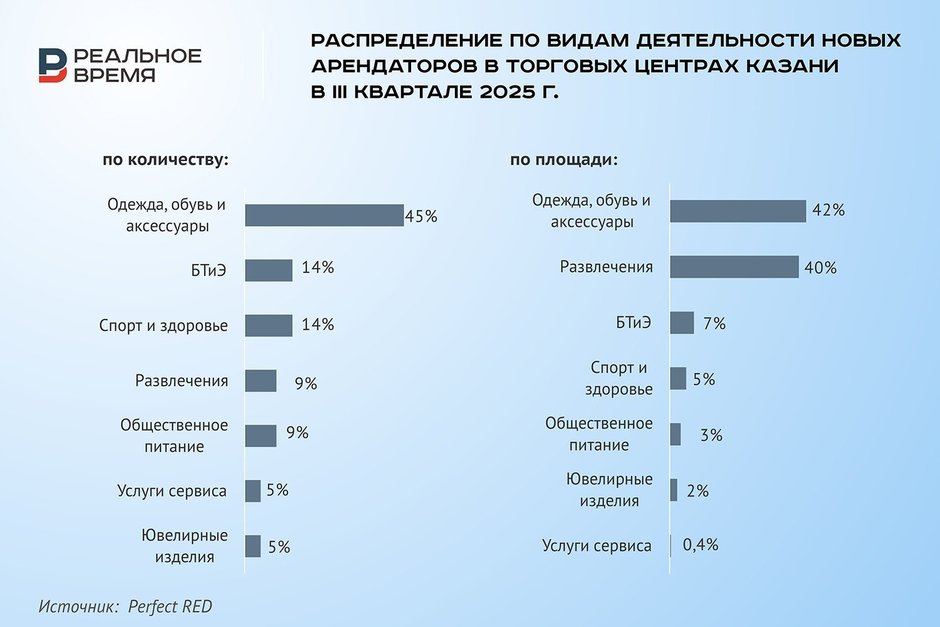

Торговая недвижимость, индикаторы рынка

В III квартале 2025 года уровень вакансии торговых площадей увеличился на 1 п. п. и составил 7% в сравнении с предыдущим кварталом. При таком показателе вакансии рынок характеризуется усилением конкуренции между собственниками за арендаторов, что, как правило, приводит к увеличению гибкости условий аренды — пересмотру ставок, предоставлению арендных каникул, скидок и иных форм стимулирования заключения и продления договоров аренды.

При этом в III квартале 2025 года незначительно вырос темп открытия новых магазинов. Открылось 22 новых магазина — это больше аналогичного показателя в III квартале 2024 года (открыто 17 магазинов). Диапазон запрашиваемых арендных ставок в торговых центрах для новых арендаторов не изменился.

Открытия новых магазинов в III квартале 2025 года

- «МЕГА»: Т2

- «Тандем»: SUN FASHION by Корд

- Park House: CRAZY DRIFT, «СИАМ БАНГКОК», Korting, «Харита», PEAK GEAR

- «Южный»: InFashion, «Карамелли», «585 золото»

- «Комьюнити-центр АРТ»: SEWFORYOU, A'ESTHETIC

- KazanMall: GEOX, Game Park, Lerella, QAYNA, CHOUPETTE, Ecco, NUMI, FITNESS HOUS, Айстудио.рф

- «ГоркиПарк»: ERGONOVA

Общее число посетителей крупных торговых центров в III квартале осталось на прежнем уровне по сравнению с показателями аналогичного периода 2024 года.

* Торговые центры общей площадью свыше 3 000 кв. м.

** В связи с реконструкцией ТРЦ «Кольцо» вакантные площади объекта в III квартале не учитывались.

Новости и тенденции

- В «Меге» после обновления и расширения открылись магазины Lacoste и «Снежная королева», в скором времени откроется новый фитнес-клуб DDX.

- Местные бренды одежды все больше набирают популярность и выходят в офлайн-формат. Так, в III квартале в ТЦ KazanMall открылся первый офлайн-магазин известного казанского бренда Qayna. Запуск следующих точек Qayna планируется в торговых центрах Москвы, Санкт-Петербурга и Екатеринбурга.

- Торгово-развлекательный центр «Франт» заявил о проведении реконструкции третьего этажа. Там планируется создание нового гастрономического пространства. Проект предусматривает объединение форматов фуд-корта и отдельных ресторанов.

- Торговым центрам становится все сложнее удерживать трафик в условиях растущей конкуренции со стороны общественных пространств, коммерческой инфраструктуры, формируемой в составе новых жилых районов и маркетплейсов.

- Рост спроса на спортивные активности и здоровый образ жизни побуждает торговые центры организовывать площадки для групповых спортивных занятий, принимать фитнес-залы в качестве арендаторов.

- Традиционно товарооборот в августе по ряду арендаторов показал рост в связи с подготовкой к 1 сентября.

- На фоне высокой стоимости заемных средств и общей нестабильности экономики население ориентируется на сбережения и разумное потребление, что приводит к сдержанному потребительскому спросу.

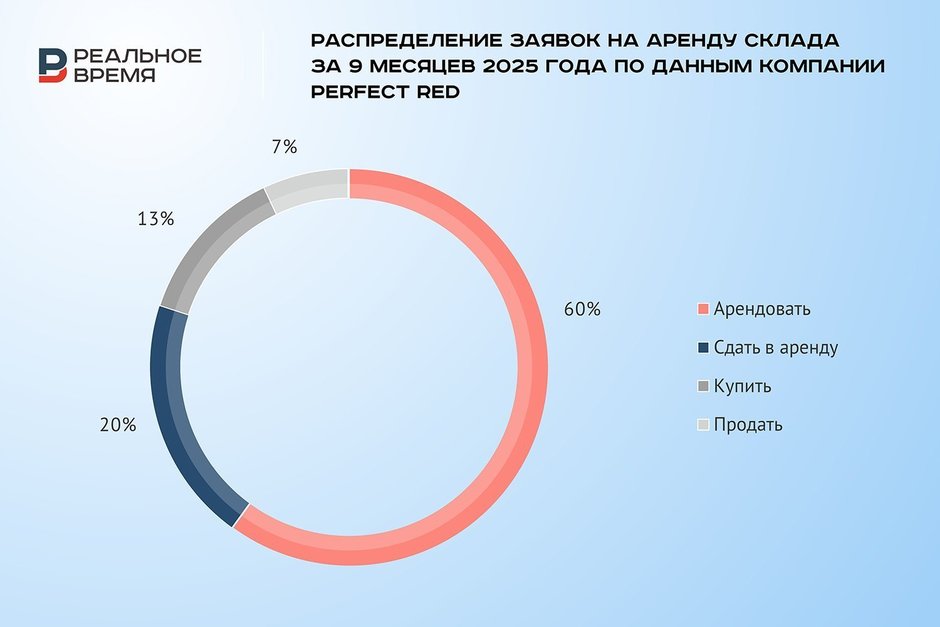

Складская недвижимость, индикаторы рынка

В третьем квартале рынок складской недвижимости Казани продемонстрировал нехарактерную для последних лет стабильность арендных ставок: запрашиваемая средняя ставка по объектам класса А сохранилась на уровне 1 300 руб./кв. м в месяц. Такая конъюнктура обусловлена одновременным снижением спроса со стороны арендаторов и увеличением объема вакантных площадей.

Уровень вакансии на конец III квартала 2025 года в складских комплексах Казани составил 19%. Резкий рост свободных площадей связан с введением в эксплуатацию складского комплекса (GBA 26 тыс. кв. м) в Октябрьском сельском поселении Зеленодольского муниципального района и с высвобождением площадей в складском комплексе «Q-Парк» в Лаишевском муниципальном районе.

В условиях сохраняющегося дисбаланса между предложением и спросом складской рынок Казани остается ориентированным в пользу арендаторов, переживая фазу «перепроизводства» относительно текущего спроса, что в перспективе может привести к давлению на арендные ставки.

Структура спроса на складскую недвижимость претерпевает изменения: сегмент e-commerce, который в предыдущие годы был основным драйвером роста, замедляет обороты. На смену e-commerce приходят запросы от производственных компаний, логистических операторов. Учащаются запросы на мультитемпературные склады.

Новости и тенденции

- К концу года ожидается, что деловая активность в регионе останется пониженной на фоне общего замедления рынка.

- Арендодателям придется адаптироваться к новым условиям рынка и пересмотреть свои финансовые модели на проекты, которые были на этапе строительства и ввода в эксплуатацию в период 2024—2025 годов.

- Период дефицита площадей, подпитываемого ростом онлайн-ретейла, завершился, рынок корректируется. Дальнейшая динамика будет во многом определяться денежной политикой ЦБ РФ: устойчивое снижение ключевой ставки может стать ключевым фактором восстановления как инвестиционной, так и арендной активности на рынке.

- Доля сделок build-to-suit в общем объеме снижается по причине дорогого заемного финансирования и выжидательной позиции арендаторов. Основной объем сделок будет совершаться со спекулятивными площадями, которые уже есть на рынке и освобождаются в ближайшее время.

- Значение операционных расходов сохранилось на уровне II квартала и составляет 2 200—2 500 руб./кв. м в год без НДС. По итогам года мы ожидаем, что размер операционных расходов на объекты возрастет.

- Продолжает наблюдаться рост «скрытой» субаренды — крупные операторы возвращают излишки площадей, увеличивая реальную вакансию.

- Девелоперы достраивают крупные проекты, однако не все из них обеспечены арендаторами, что потенциально приведет к росту спекулятивного предложения.