Спасут ли кредитные каникулы бизнес Татарстана от фатальных последствий просрочки?

Эксперты: за новую меру господдержки МСП могут расплатиться все налогоплательщики

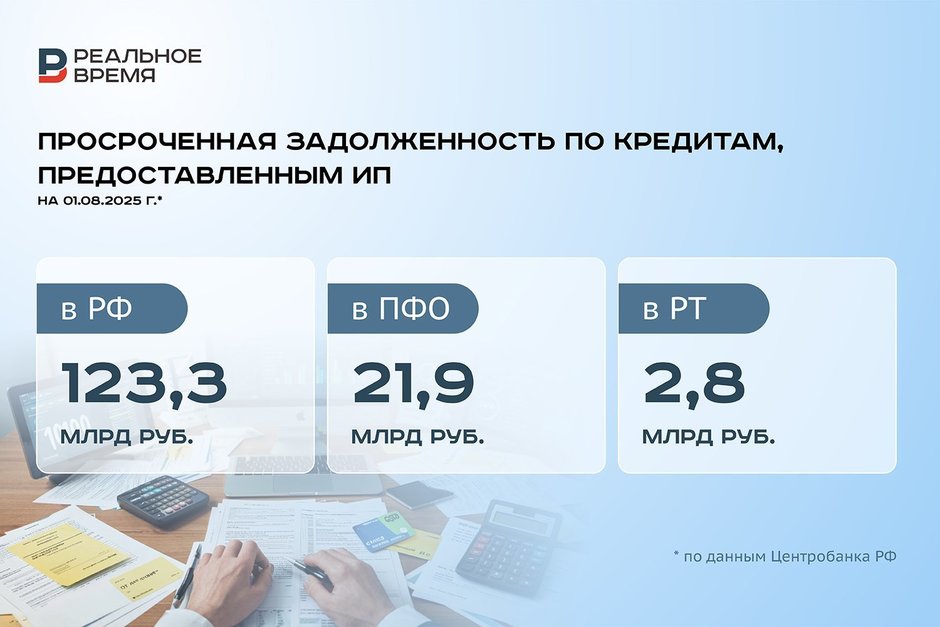

С октября в России вступает в силу закон, согласно которому малый и средний бизнес, а также самозанятые смогут взять кредитные каникулы сроком на полгода. Если у предпринимателя несколько займов, оформить отсрочку можно будет по каждому из них, но только один раз в пять лет. По данным Центробанка России, в Татарстане просроченная задолженность субъектов МСП с января по август 2025 года выросла более чем на 29%, а у индивидуальных предпринимателей — на 60%. О том, как изменилась закредитованность татарстанского бизнеса в 2025 году, в каких сферах труднее всего отдают долги и чем могут помочь кредитные каникулы, — в материале «Реального времени».

Татарстанский бизнес — лидер по закредитованности в ПФО

Малый и средний бизнес Татарстана в 2025 году активно наращивает долги, следует из данных Центробанка. Если в январе объем выданных субъектам МСП кредитов составил 26,28 млрд рублей, то в июле предприниматели набрали уже 35,9 млрд, а общий объем взятых в долг денег за семь месяцев превысил 237,66 млрд.

Доля Татарстана в объеме кредитов, предоставленных МСП с начала года по 1 августа, в России выглядит малозначительно — 3%, но в масштабах ПФО — это 21,3%. Татарстанский бизнес оформил в 1,6 раза больше займов, чем нижегородские, в 1,7 раза больше, чем башкирские, и в 1,8 раза больше, чем самарские. Остальные регионы Поволжья в этом рейтинге оказались далеко позади.

Индивидуальные предприниматели республики в январе набрали кредитов на 1,86 млрд рублей, а в июле — уже на 2,92 млрд, итого за 7 месяцев 2025 года — на 18,28 млрд. Эта сумма составляет 2,6% от общего объема кредитов, взятых ИП в январе — июле 2025 года в России, и 14,8% от объема кредитов, взятых ИП в ПФО. Это в 1,3 раза больше, чем в Башкортостане, в 1,4 раза больше, чем в Нижегородской области, и в 1,6 раза больше, чем в Самарской.

В целом тенденция роста закредитованности бизнеса — общероссийская. Но уже по итогам первого полугодия 2025 года в общем объеме выданных татарстанским предприятиям кредитов львиную долю — 79,8% — составили займы крупному бизнесу, причем выдача им денег выросла на 64,9%, тогда как выдача кредитов МСП упала на 15,5%.

Просроченная задолженность растет

Статистика ЦБ свидетельствует, что в республике растут объемы задолженности бизнеса по кредитам, в том числе просроченной.

Задолженность по кредитам субъектов МСП на 1 января 2025 года составляла 352,28 млрд рублей, а на 1 августа — уже 356,7 млрд, то есть выросла на 1,3%. При этом в целом по России и в ПФО наметилась тенденция к снижению этого показателя — на 6 и 1,6% соответственно.

Задолженность по кредитам ИП на начало 2025 года в Татарстане снизилась с 29,67 млрд до 27,96 млрд — на 6%, тогда как в ПФО она уменьшилась на 4%, а по стране в целом — на 4,2%.

Объемы просроченной задолженности у малого и среднего бизнеса в республике за 7 месяцев 2025 года выросли с 9,25 до 11,95 млрд рублей — на 29,2%, при росте в ПФО и РФ на 17,8 и 13,6%.

Объем просроченной задолженности у татарстанских ИП за 7 месяцев вырос с 1,77 до 2,83 млрд рублей — на 59,9%, при том, что в целом по ПФО и РФ рост составил 50,7 и 43,3%.

Наибольшие размеры просроченной задолженности, по данным Центробанка, пришлись на предприятия торговли, станции техобслуживания и ремонта автотранспорта, а также строительные компании и обрабатывающие производства.

Корпоративное кредитование начало расти в июле

По данным Банка России, в июне 2025 года объем выданных корпоративных кредитов в России составил 6,9 трлн рублей, в ПФО — 626,7 млрд рублей. «В августе 2025 года кредитная активность возросла как в корпоративном, так и в розничном сегменте рынка, — отметили в информационном бюллетене Центробанка. — Месячный рост требований к экономике составил 1,8% после 1,1% в июле. Оживление кредитования отразилось и на годовом темпе прироста: по итогам августа он составил 10,2%, перестав снижаться впервые с середины 2024 года».

Регулятор подчеркнул, что существенный вклад в прирост требований внесло корпоративное кредитование, которое начало расти в июле. По итогам августа требования к нефинансовым и финансовым организациям выросли на 2,1% (в июле — на 1,5%), в основном за счет рублевых кредитов, предоставленных на сроки свыше 1 года. Также в августе стал расти и валютный сегмент кредитного рынка.

Объем корпоративных кредитов в РФ на 1 сентября 2025 года достиг 92,139 трлн руб. «Реальное время» обратилось в Нацбанк РТ с запросом об объемах кредитов, выданных крупному корпоративному бизнесу в Татарстане в июле и августе 2025 года, и о том, насколько сильна в республике тенденция роста портфеля кредитов, выданных корпоративному бизнесу. По получении ответ будет опубликован.

«Банк будет компенсировать потери от кредитных каникул за счет других должников»

Возможность предоставления бизнесу кредитных каникул не вызвала энтузиазма у эксперта «Реального времени», экономиста, главы компании «Р-Инвест» Рустема Шайахметова.

Потери, по его мнению, будут большими: надо понимать, что значит полгода не платить кредит, если сейчас процентная ставка превышает 20%, Шайахметов считает, что кредитные каникулы неполезны для экономики — они разгоняют инфляцию и создают повышенные риски для кредитных структур, которые в конечном итоге также придется спасать.

Эксперт провел аналогию с тушением пожара в доме: на фоне инфляционных процессов такая выборочная поддержка выглядит так, как если бы в одной половине дома заливали огонь, а в другой — подливали бензина. А еще Шайахметов напомнил о ситуации в начале века, когда количество граждан, пользовавшихся льготами, превысило количество в стране «нельготников», так что у нас льготников больше, чем граждан — не льготников, и в результате сложилась тупиковая ситуация. Если она повторится в системе кредитования, заметил он, у кредиторов появится повод требовать возмещения убытков от государства как инициатора послаблений должникам:

— В результате компенсировать выпадающие доходы и сами кредитные каникулы будем все мы — за счет наших налогов. Скажем честно: мы будем поддерживать бизнес в основном за счет социальных программ, социальных статей бюджета, которые будут вынужденно сокращать. А ведь бизнес для того и создан, чтобы кормить государство!

Кроме того, экономист обратил внимание на то, что в последнее время различные льготы для бизнеса стали скорее правилом, чем исключением, в то время как логичнее было бы обратное положение вещей. А это может привести к тому, что не пользующиеся льготами бизнес-структуры скоро окажутся в меньшинстве и их без того не лучшее положение еще ухудшится.

Рустем Шайахметов также отметил, что рост объема просроченной задолженности по кредитам МСП и ИП в Татарстане — тревожный сигнал и что эта проблема также порождена, скорее всего, нехваткой средств у бизнеса — следствием высоких кредитных ставок, которые, в свою очередь, обусловлены высокой ключевой ставкой Центробанка, вдвое превышающей инфляцию. По его мнению, уже сейчас в экономике усматриваются первые признаки стагнации, в частности прекращение роста цен на товары длительного пользования и дефляция, которая повышает риски бизнеса.

«Все зависит от условий»

Казанский предприниматель, заслуженный экономист России и Татарстана Сергей Никифоров считает, что эффективность новой меры поддержки бизнеса зависит от конкретных условий предоставления кредитных каникул.

По его мнению, если проценты во время кредитных каникул будут начисляться, а тело кредита — накапливаться с учетом того, что дата возврата не будет изменена, то высока вероятность возникновения у заемщика финансовых проблем.

— Ну а если от всего этого абстрагироваться, — говорит он, — если все эти моменты будут продуманы, то в принципе, наверное, эта мера в какой-то степени будет полезна по той причине, что ставка Центробанка и соответственно ставки по кредитам достигли уже запредельной величины.

Никифоров отметил, что, согласно приводившимся в российских СМИ данным, сегодня в России уже убыточны порядка трети предприятий, и одной из основных причин этого он считает высокие ставки по кредитам. Если им дадут некую передышку, рассуждает он, это позволит многим восстановиться.

Что же касается просроченных татарстанскими предприятиями задолженностей, то Сергей Никифоров считает, что вкупе с высокой кредитной нагрузкой и обсуждаемыми и уже состоявшимися изменениями в налоговом законодательстве они могут стать фатальными для части татарстанских предприятий.

Кому дадут «уйти» на каникулы

Центробанк озвучил условия получения кредитных каникул. Отсрочкой платежей разрешат пользоваться в том числе и предприятиям, получившим кредиты по программам льготного кредитования. Воспользоваться отсрочкой по одному кредитному договору можно будет не чаще одного раза в пять лет по одному договору, но количество таких договоров не ограничено.

Условия для получения кредитных каникул:

- размер кредита или займа до 10 млн рублей — для самозанятых, до 60 млн — для микропредприятий, до 400 млн — для малых компаний; до 1 млрд — для средних компаний (если открыта линия кредитования, то будут учитывать лимиты выдачи или долга в зависимости от того, что меньше);

- заемщик должен быть субъектом МСП или самозанятым;

- заемщик не входит в круг субъектов МСП, которым не полагается поддержка;

- договор заключили не ранее 1 марта 2024 года и по нему не действуют другие кредитные каникулы, которые предусмотрены законодательством;

- на день, когда кредитор получил обращение, заемщик не должен быть в процессе реорганизации, ликвидации либо банкротства;

- на день, когда получено обращение, кредитор не предъявил исполнительный документ или требование к поручителю, не взыскал предмет залога;

- если кредитор — МФО, то она не должна быть, в частности, субъектом МСП.