«Гарантируют потерю денег»: казанцы погорели на инвестициях в программы «дочки» Россельхозбанка

Участники инвестпрограмм просят надзорные органы принять меры «для недопущения дальнейшего введения в заблуждение граждан РФ»

Променял миллион рублей на полмиллиона казанец, согласившийся на предложение инвестировать накопления в программу аффилированной с Россельхозбанком компании — ООО «Россельхозбанк — Страхование жизни» — и польстившийся на инвестиционный продукт «Новый уровень. Аэронавтика». Инвестиции сгорели, а договор с компанией возмещения не предусматривал, хотя буклет, на примере которого ему расписывали преимущества продукта, в случае негативного сценария развития событий обещал 106,71% от размера первоначального взноса. Как выяснилось впоследствии, он далеко не первый неудачливый инвестор «РСХБ-Страхования» в Казани, да и в целом в России. Подробности — в материале «Реального времени».

«Предостерегли о недопустимости»

Татарстанские антимонопольщики выдали предостережение страховой компании «Россельхозбанк — Страхование жизни» от применения схем введения в заблуждение потребителей. Поводом послужило обращение к антимонопольщикам клиента ООО «РСХБ-Страхование», который потерпел убытки, заключив договор инвестиционного страхования жизни.

В Татарстанском УФАС России рассказали «Реальному времени», что мужчина заключил со страховой компанией договор по программе «Новый уровень. Аэронавтика», ориентируясь на объяснения сотрудника компании и содержание буклета и полагая, что даже при условии негативного сценария инвестирования он не потеряет свои деньги, однако в итоге получил лишь около 40% от вложенного. Там отметили, что на его решение о заключении договора, по его словам, повлиял тот факт, что у него был длительный положительный опыт работы с Россельхозбанком в качестве вкладчика.

— Он инвестировал миллион рублей, а вернуть ему удалось лишь порядка 422 тысяч, — сообщили в УФАС. — При этом буклет, который ему показывали, объясняя, как работает договор инвестиционного страхования жизни, в ООО «РСХБ — Страхование жизни» назвали информационной справкой, предназначенной для обучения сотрудников. Во избежание нарушений действующего антимонопольного законодательства ООО «РСХБ — Страхование жизни» предостерегли о недопустимости доведения до потребителей недостоверной информации о предлагаемых инвестиционных продуктах.

Предложение, от которого было можно отказаться

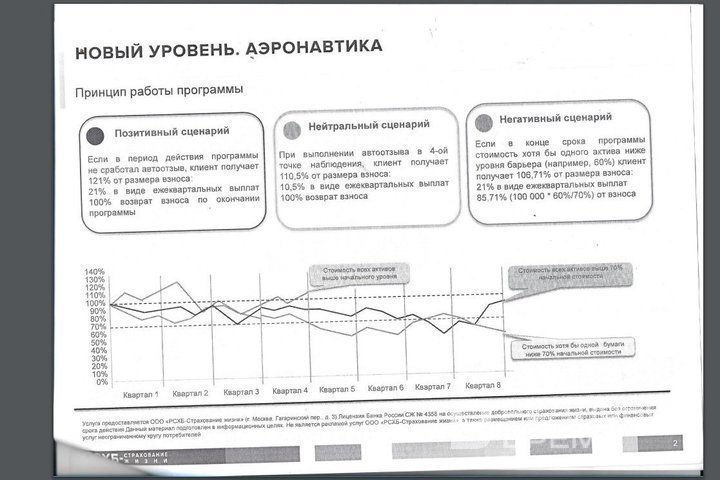

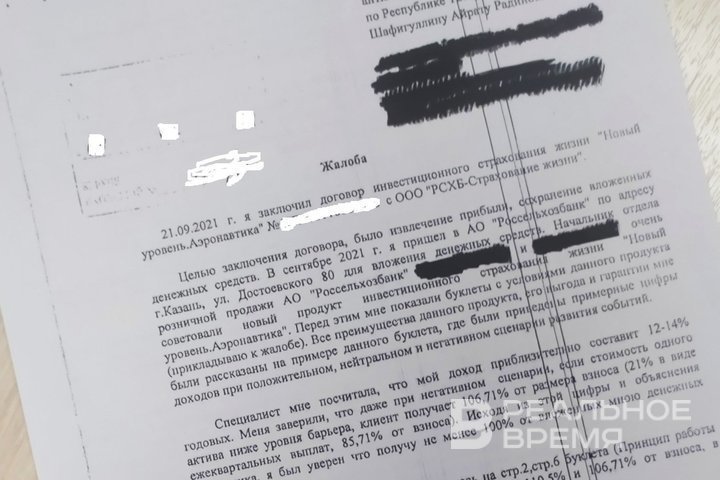

— В сентябре 2021 года мой клиент пришел в Россельхозбанк с целью выбрать наиболее выгодный вклад, а ему предложили новый продукт и дали буклет, в котором были расписаны преимущества программы инвестиционного страхования жизни «Новый уровень. Аэронавтика», — рассказала «Реальному времени» подробности этой истории юрист Нафиса Сабирова. — Он доверял банку, был его постоянным клиентов много лет и не вполне понял разницу между вкладом и инвестиционным страхованием, о программе которого ему подробно рассказали именно на примере буклета. Из буклета следовало, что он будет получать гарантированный доход из расчета 13 процентов годовых, и даже при самом негативном сценарии — не менее 106,7 процента от размера взноса. Рассудив, что даже в худшем случае получить назад первоначальный взнос и еще почти 7% от него совсем неплохо, инвестор подписал договор с ООО «Россельхозбанк — Страхование жизни».

— Я, юрист, проходивший специальное обучение в этой области, никогда бы его не подписала, — говорит Сабирова. — Я не могу в нем разобраться! Он написан сложным, тяжелым языком, текст очень большой, в нем много формул и специфических формулировок и нет ни слова о возврате взноса. А суть договора сводится к тому, что в инвестиционную корзину входят акции пяти компаний — известные и доходные The Boeing Company, Arbas Group, Lockheed Martin Corporation, Rolls-Royce Group, а также Virgin Galactic Holdings, которая стабильно падала еще до того, с начала 2021 года, и в течение пяти лет «просела» на 77%. В итоге, вложив миллион рублей, мой клиент получил в виде выплат около 412,9 тысячи, то есть просто потерял почти 60 процентов первоначального взноса.

«Информационного письма недостаточно»

Нафиса Сабирова подчеркнула, что еще в январе 2021 года Центробанк России распространил информационное письмо «Об отдельных вопросах, связанных с реализацией страховых продуктов с инвестиционной составляющей», в котором рекомендовал страховым организациям воздерживаться от предложения физическим лицам страховых продуктов с инвестиционной составляющей в связи с тем, что «договоры страхования жизни с участием страхователя в инвестиционном доходе страховщика, предусматривающие условие о единовременной уплате страховой премии, либо выплаты по которым в соответствии с их условиями зависят от значений финансовых активов, предназначенных для квалифицированных инвесторов (далее — страховой продукт с инвестиционной составляющей), содержат высокие инвестиционные риски и являются сложными для понимания широкого круга физических лиц, не обладающих специальными знаниями в области финансов». Однако рекомендация — это не прямой запрет, и продукты такого рода физлицам предлагать не перестали.

— Кроме не лучшей с точки зрения этики практики предлагать неподкованным в области инвестирования клиентам такие продукты, в этой истории, мне кажется, важна и еще одна сторона, — говорит юрист. — Акции четырех компаний, входящих в инвестиционную корзину согласно договору моего клиента с ООО «Россельхозбанк — Страхование жизни», выросли, то есть инвестиции в целом оказались выгодными. Но это почему-то не учли, доходы не перераспределили, и это странно. Смысла включать в двухгодичную инвестпрограмму акции Virgin Galactic Holdings заведомо не было — разве что для того, чтобы возник повод не возвращать клиенту взнос. Также непонятно, почему клиент-инвестор не имеет никакой информации о том, куда конкретно и в каких пропорциях вкладывались его деньги. В договоре не указано, на покупку каких именно акций они были потрачены, поэтому появляются основания для сомнений — а вкладывались ли они куда-либо вообще?

В сложившейся ситуации, говорит юрист, письма Центробанка явно недостаточно, чтобы кошельки доверчивых «инвесторов» не страдали:

— Как показывает практика, предложения заключить договоры инвестиционного страхования жизни зачастую предлагают самой социально незащищенной и самой доверчивой части населения — пенсионерам, которые не в состоянии оценить все риски. Поэтому я считаю, что депутаты Госдумы должны выступить с законодательной инициативой на этот счет и защитить права граждан.

«Реальное время» направило в Россельхозбанк запрос о причинах, по которым в отделениях банка интересующимся новыми доходными продуктами — видами вкладов в РСХБ вкладчикам предлагают продукты другой организации — договоры инвестиционного страхования жизни с ООО «РСХБ — Страхование жизни». Мы также попросили уточнить, разъясняют ли сотрудники клиентам разницу между банковскими вкладами и такими договорами, предупреждают ли их о возможных убытках по этим договорам и почему предлагают страховые продукты с инвестиционной составляющей пенсионерам, несмотря на рекомендации Центробанка России. По получении ответ будет опубликован.

Отдать 800 тыс., чтобы получить 9,5

Как выяснило «Реальное время», в Татарстане уже трое прогоревших таким образом инвесторов судятся сейчас с ООО «РСХБ — Страхование жизни». Один из них одержал первую победу: Надежда Т. смогла добиться в Советском райсуде признания недействительным договора инвестиционного страхования жизни «Новый уровень. Сила Китая», заключенного ею с ООО «РСХБ — Страхование жизни».

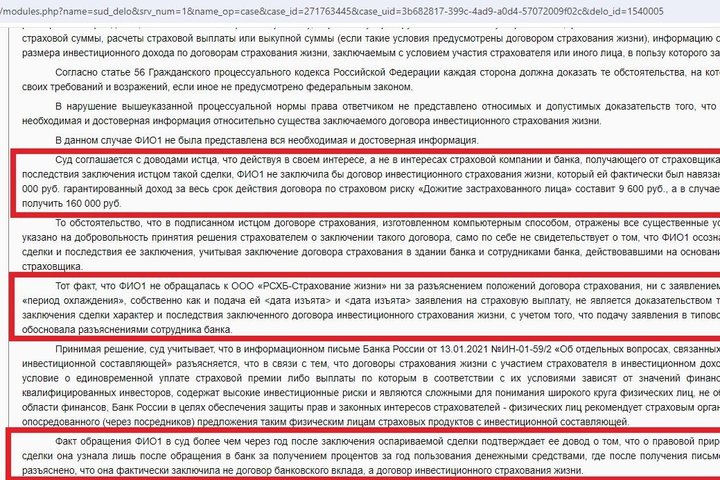

Она доказала, что о правовой природе заключенной сделки узнала лишь после обращения в банк за получением процентов за год пользования денежными средствами — в письменном ответе ей было разъяснено, что она фактически заключила не договор банковского вклада, а договор инвестиционного страхования жизни. Суд принял во внимание наличие информационного письма Центробанка «Об отдельных вопросах, связанных с реализацией страховых продуктов с инвестиционной составляющей» и оценил ее доводы, что, «действуя в своем интересе, а не в интересах страховой компании и банка, получающего от страховщика агентское вознаграждение, осознавая последствия заключения такой сделки, она не заключила бы договор инвестиционного страхования жизни, который ей фактически был навязан ответчиком».

Действительно, в здравом уме и твердой памяти трудно согласиться с тем, чтобы, как указано в судебном решении, по условиям договора уплатив 800 тысяч рублей, она за весь срок действия договора получит в качестве гарантированного дохода всего 9,6 тысячи рублей, а в случае ее смерти выгодоприобретателю достанется 160 тысяч.

— То обстоятельство, что в подписанном истцом договоре страхования, изготовленном компьютерным способом, отражены все существенные условия договора страхования, а также указано на добровольность принятия решения страхователем о заключении такого договора, само по себе не свидетельствует о том, что Т. осознавала правовую природу заключаемой сделки и последствия ее заключения, учитывая заключение договора страхования в здании банка и сотрудниками банка, действовавшими на основании субагентского договора в интересах страховщика, — отметил суд.

Советский райсуд постановил взыскать с ООО «РСХБ — Страхование жизни» в пользу Надежды Т. 799 тыс. рублей, а также компенсацию морального вреда в размере 5 тыс. рублей и штраф в размере 402 тыс. рублей. Решение не вступило в законную силу — ответчик оспаривает его в Верховном суде РТ.

Посулы больших доходов — это не реклама

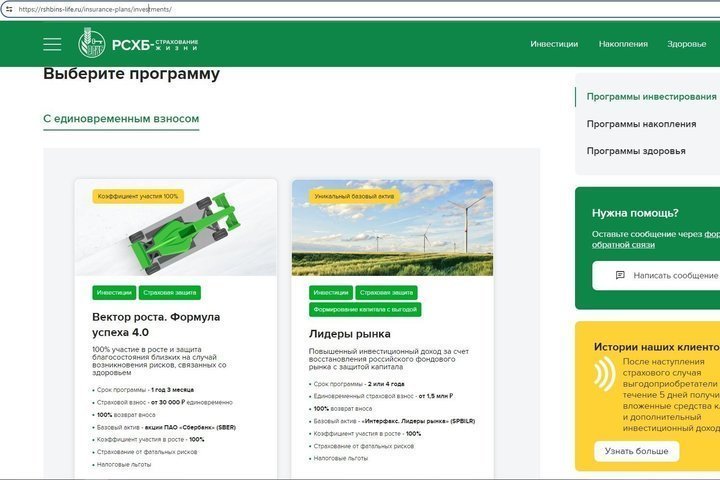

На официальном сайте ООО «РСХБ — Страхование жизни» на момент сдачи этого текста было представлено несколько программ инвестиционного страхования жизни — все архивные. Каждая сжато описана простым и доходчивым языком — примерно так, как в буклетике, выданном «РСХБ — Страхование жизни» клиенту Нафисы Сабировой. Правда, почему-то среди них нет программ «Новый уровень. Аэронавтика» и «Новый уровень. Сила Китая».

В «буклетах» архивных программ нет сноски, которая была напечатана неприметным мелким шрифтом в буклетике, врученном обратившемуся в УФАС по ОТ клиенту вместе с договором инвестиционного страхования жизни «Новый уровень. Аэронавтика»: «Данный материал подготовлен в информационных целях. Не является рекламой услуг ООО «РСХБ — Страхование жизни», а также размещением или предложением страховых или финансовых услуг неограниченному кругу потребителей». А ведь именно из-за этой сноски, заметила Нафиса Сабирова в разговоре с «Реальным временем», ее клиенту теперь очень затруднительно доказывать, что договор он подписал в результате заблуждения — под влиянием рекламы.

Казанец, чьи сбережения сгорели в результате заключения инвестиционного договора страхования жизни, обратился с жалобой в УФАС по РТ и попросил специалистов не только поискать в этой истории признаки недостоверной рекламы, но и вместе с прокуратурой, Роспотребнадзором и иными надзорными органами принять меры «для недопущения дальнейшего введения в заблуждение граждан РФ». Он также намерен побороться за свои деньги самостоятельно.

— Мы направили досудебную претензию, не сработает — планируем пойти в суд, — сообщила «Реальному времени» Нафиса Сабирова.

«Храните деньги на вкладе!»

— На мой взгляд, со стороны клиента была допущена важная ошибка, а именно: он доверился специалистам банка, которые зачастую грешат сокрытием от клиента наиболее важной информации, — говорит эксперт «Реального времени», представитель Союза вкладчиков России Николай Николаев. — Важно помнить, что не надо заключать такие договоры, в которых вы не разбираетесь, и не стоит принимать решения в короткий период времени, не дав себе возможности детально ознакомиться с содержанием, особенно столь сложного договора.

Николаев напомнил про имеющуюся положительную судебную практику по подобного рода ситуациям и рекомендовал обманутым в своих надеждах инвесторам обращаться в суд.

— Одним из поводов для обращения может стать факт недостоверной рекламы, за что предусмотрена ответственность, начиная с административной по ст. 14.3 КОАП РФ, заканчивая возмещением убытков, упущенной выгоды и морального вреда, — говорит он. — Судя по ситуации, в материалах имеется рекламная брошюра с крайне спорным содержанием, которая может позволить клиенту выиграть суд — именно в ней несколько раз упомянуто о «гарантированном доходе» при различных сценариях сделки.

Правда, по его мнению, важно еще доказать, что такая реклама действительно имела место и то, что она распространялась от имени структур РСХБ. Важен, считает он, и социальный статус клиента, поскольку он влияет на возможность осознавать последствия заключенного договора, что, в свою очередь, влияет на понимание последствий заключенного договора.

А еще Николай Николаев напомнил про самый безопасный, пусть и не обязательно самый доходный способ «инвестирования»:

— В пределах сумм до 1,4 млн рублей самым гарантированным и легкодоступным инструментом, даже для наиболее юридически и финансово неграмотных, является обычный банковский вклад!

Вопросы без ответов

«Реальное время» дважды обращалось в «Россельхозбанк» с запросами о договорах инвестиционного страхования, которые предлагаются клиентам банка. 25 марта 2024 года наше издание направило запрос на имя управляющей филиалом АО «Россельхозбанк» Ляли Кудерметовой о причинах, по которым интересующимся новыми доходными продуктами вкладчикам в отделениях Россельхозбанка предлагаются продукты другой организации — договоры инвестиционного страхования жизни с ООО «РСХБ — Страхование жизни», а сотрудники банка при этом не добиваются четкого понимания клиентами разницы между банковскими вкладами и такими договорами, не предупреждают их о возможных убытках по этим договорам и предлагают данные продукты пенсионерам, несмотря на информационное письмо Центробанка России «Об отдельных вопросах, связанных с реализацией страховых продуктов с инвестиционной составляющей». Ответа мы не получили.

5 июля «Реальное время» повторно обратилось за комментариями — уже в пресс-службу головной, московской организации. Мы просили ответить, чем отличаются инвестиционные предложения банка для физлиц от вкладов в плане разницы доходности и в плане гарантий получения дохода, чем отличаются программы инвестиционного страхования жизни от других инвестиционных программ и предлагает ли их сейчас банк, в каких инвестиционных программах сейчас и ранее Россельхозбанк гарантирует и гарантировал возврат взноса в полном объеме. Кроме того, «Реальное время» просило пояснить, по какой причине предлагаемые банком на своем официальном сайте инвестиционные продукты очень часто меняются (к примеру, недавно предлагавшиеся программы инвестиционного страхования жизни сейчас на сайте банка числятся архивными).

В телефонном разговоре 10 июля 2024 года сотрудница пресс-службы банка сообщила «Реальному времени», что запрос передан в работу и уточнила:

— Не я принимаю решение, даем мы комментарии или нет.

Если комментарий Россельхозбанка поступит в редакцию, он будет опубликован.

Два рейтинга

Согласно опубликованной в СМИ информации, в 2023 году Россельхозбанк побил рекорд, получив 31,8 млрд рублей чистой прибыли, а процентные доходы банка выросли на 75,6%, составив 129,2 млрд рублей. Актуальную на начало 2024 года информацию о доходах ООО «РСХБ — Страхование жизни», на 100% принадлежащего (по данным раскрытия информации другими эмитентами на II кв. 2021 г.) учрежденному банком АО СК «РСХБ-Страхование», «Реальному времени» обнаружить не удалось. Но в 2020 году, по данным «СПАРК», процентные доходы ООО «РСХБ — Страхование жизни» составили 234,2 млрд рублей, а прибыль после налогообложения — 1,22 млрд рублей.

ООО «РСХБ — Страхование жизни», которое позиционирует себя как «команда профессионалов с многолетним опытом работы» и утверждает, что высокий уровень финансовой надежности этой фирмы позволяет ей «уверенно выполнять свои обязательства перед клиентами», ссылаясь на трижды подтвержденный «Эксперт — РА» высокий рейтинг. Этот рейтинг, как указывает само рейтинговое агентство, представляет собой «мнение агентства о способности выполнения страховой компанией ее текущих и будущих обязательств перед страхователями и выгодоприобретателями в рамках договоров страхования, сострахования и перестрахования». А значит, что сколько бы инвесторов, доверивших свои деньги страховщику, ни оказалось в убытке, на рейтинге страховщика это никак не скажется, если все произошло в рамках договоров.

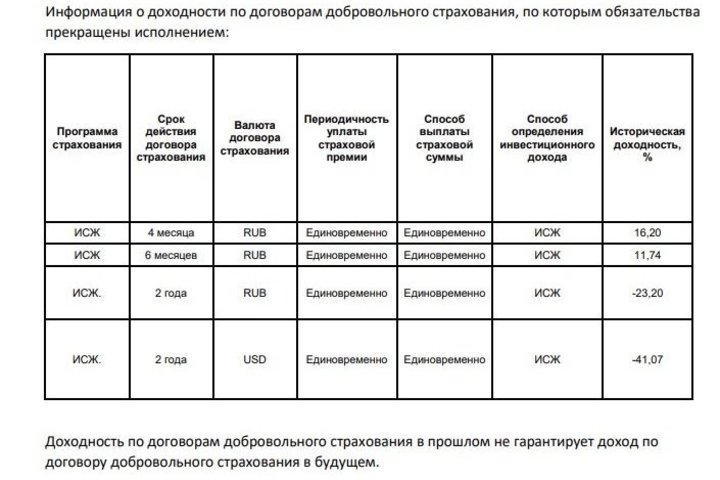

В связи с этим интересно заглянуть еще в один рейтинг, опубликованный на сайте «РСХБ — Страхование жизни», — со сведениями об исторической доходности договоров добровольного страхования с участием страхователя в инвестиционном доходе страховщика.

Согласно этому документу, историческая доходность краткосрочных договоров инвестиционного страхования жизни, заключавшихся на 4 месяца, составила 16,2% годовых, на 6 месяцев достигала 11,74% годовых, а вот долгосрочные договоры оказались убыточными. Отрицательная доходность договоров, заключавшихся на 2 года, составила минус 23,2%, а заключавшихся на 4 года — минус 41,07%.

«Доводится недостоверная информация о 100% доходности инвестиций»

На сайте Татарстанского УФАС России сообщается, что там изучили представленные заявителем факты и, проанализировав многочисленные отзывы, размещенные на интернет-ресурсах, из которых следует, что до клиентов ООО «РСХБ — Страхование жизни» доводится недостоверная информация о 100% доходности инвестиций, пришли к выводу, что потенциальные клиенты не могут однозначно оценить свои риски в случае вложения средств. По мнению антимонопольщиков, «переписка на форумах говорит о том, что потребителей, обманутых в своих инвестиционных ожиданиях от «Россельхозбанк — Страхование жизни» достаточно много».

— Статья 14.8 закона о защите конкуренции не предполагает возбуждения дела без выдачи предупреждения, — пояснили «Реальному времени» в УФАС по РТ. — В рассматриваемом случае было выдано предостережение, которое выступает еще одним механизмом антимонопольного реагирования, который предшествует выдаче предупреждения. Как показывает правоприменительная практика управления, применение такой меры является действенным и направлено на недопущение возникновения признаков нарушения антимонопольного законодательства и защиту неограниченного круга потребителей.

P.S. После выхода материала «Реальное время» получило ответ «Россельхозбанка»:

— Направляем Вам информацию о процессе оформления банковских продуктов, в том числе инвестиционных. Консультации клиентов проходят с использованием презентационного материала, где четко указаны условия по продуктам. В презентации демонстрируется преимущество вкладов и инвестиционных продуктов на различные сроки размещения. Клиент при оформлении инвестиционных продуктов от СК «РСХБ Страхование жизни» заполняет и подписывает анкету по определению специальных знаний в области финансов, форму уведомления о рисках, в соответствии с указанием ЦБ РФ 6057-У. В банке соблюдаются ограничения по возрасту клиента при оформлении страховых и инвестиционных продуктов. Есть ряд инвестиционных продуктов для оформления которых предъявляются дополнительные требования к клиентам: статус — квалифицированного инвестора. Дополнительно, после заключения договора страховая компания контактирует с клиентом по телефону для подтверждения понимания клиентом всех условий сделки и возможности в «период охлаждения» расторгнуть сделку. Все протоколы записей телефонных разговоров с каждым клиентом хранятся в страховой компании.